弁護士による企業再生の方法

再生可能性の判断

現状分析の結果を踏まえた上で、再生方針の判断を行います。

再生の基本方針としては、以下の2点を検討します。

1.再生or清算

再生か、清算かを判断するにあたっては、

再生に必要な経営資源を有しているかどうかの分析をもとに、残す事業、

捨てる事業を色分けすることが必要になります。

そして、残す事業のキャッシュフローをプラスにすることができるかどうかで、

再生か清算かの究極的な判断を行います。 |

|

2.私的再生or法的再生

再生の決定した場合には、どのような再生形態を選択するかを検討します。

法律を利用した場合には、「事実上の倒産」というマイナス・イメージを取引先や

消費者にもたれてしまい、結果的に再生に障害が生じる懸念もあります。

そこで、可能な限り法律を利用しない私的再生を選択し、

私的再生が困難な場合には、法的再生に切り替えるという順番で

判断を行うのが一般的です。

具体的な再生可能性の有無については、以下のようなチェック項目によって

最終的な判断をします。 |

|

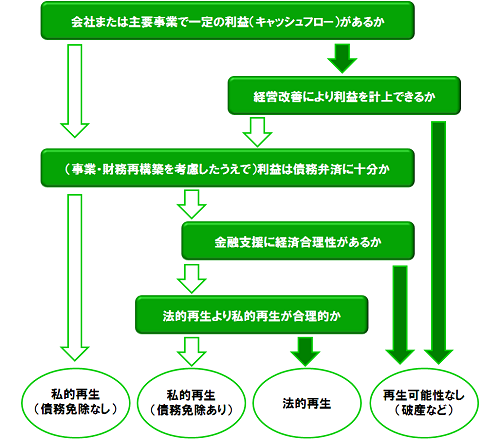

1:会社・事業で一定の利益を上げられるか

現状分析手続きの中では、収支の実態に基づいて償却前利益、EBIDAといった

指標を算出し、全社およびキャッシュフローを算出します。

2:利益は債務弁済に十分か

会社全体または特定の事業で一定の利益を計上することができる場合には、

その利益によって現状の債務をどのような形で返済できるかを検討します。

再生が必要な企業は多くの場合、収益力に比べて過剰債務に陥っており、

そのままの形で問題なく債務を返済することはできないでしょう。

したがって、以下のような施策を考えなければなりません。

(1)現状および将来の見通しも含めて不採算な事業からの撤退

(2)不要資産の売却による債務の圧縮

(3)業務の見直しによる収益力の向上

3:金融支援に合理性はあるか

過剰債務の圧縮のための金融支援には債務免除、DESなどの方法が

ありますが、いずれの方法を採るにしても、それが債権者の経済合理性に

かなうものでなければなりません。

4:法的再生より私的再生が合理的か

法的再生によるか私的再生によるかを検討します。

私的再生の場合はと法的再生の場合のシミュレーションを行い、

両者の返済可能額の比較をします。

5:数値以外の判断基準

経営者の経営能力、経営者の再生に賭ける意欲、

そして債権者などのステークホルダーの協力体制を判断します。 |

|

お問い合わせはこちらから!

その他のコンテンツについてはコチラ!